見た目に分かりやすく決算書を確認してみましょう

個人事業主の皆様、確定申告を終えた後、しっかり決算書を確認していますか?

今回、決算書をグラフ化して、分かりやすく示してくれるソフトを紹介させていただきます。「財務が見え~る」というソフト(税込みで2,852円)(※私が開発したものではりません)で、以下のように、青色申告決算書にある数字を入力するだけで、BSとPLの同一縮尺の図が瞬間的に作られます。これにより、今期の業績がどのような性格のものであったかを確認することができ、また、過去の実績と比較することもできます。実際に見てみましょう。

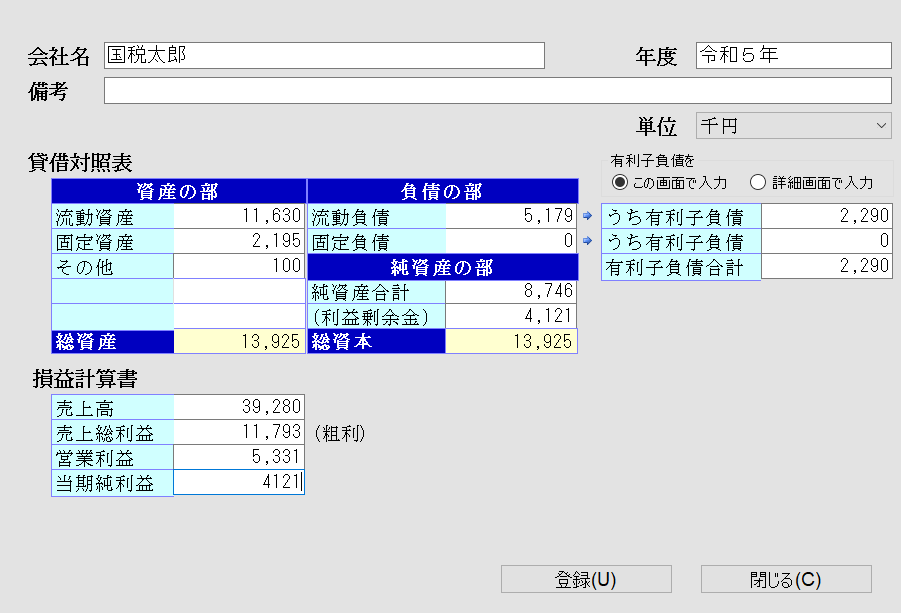

入力画面

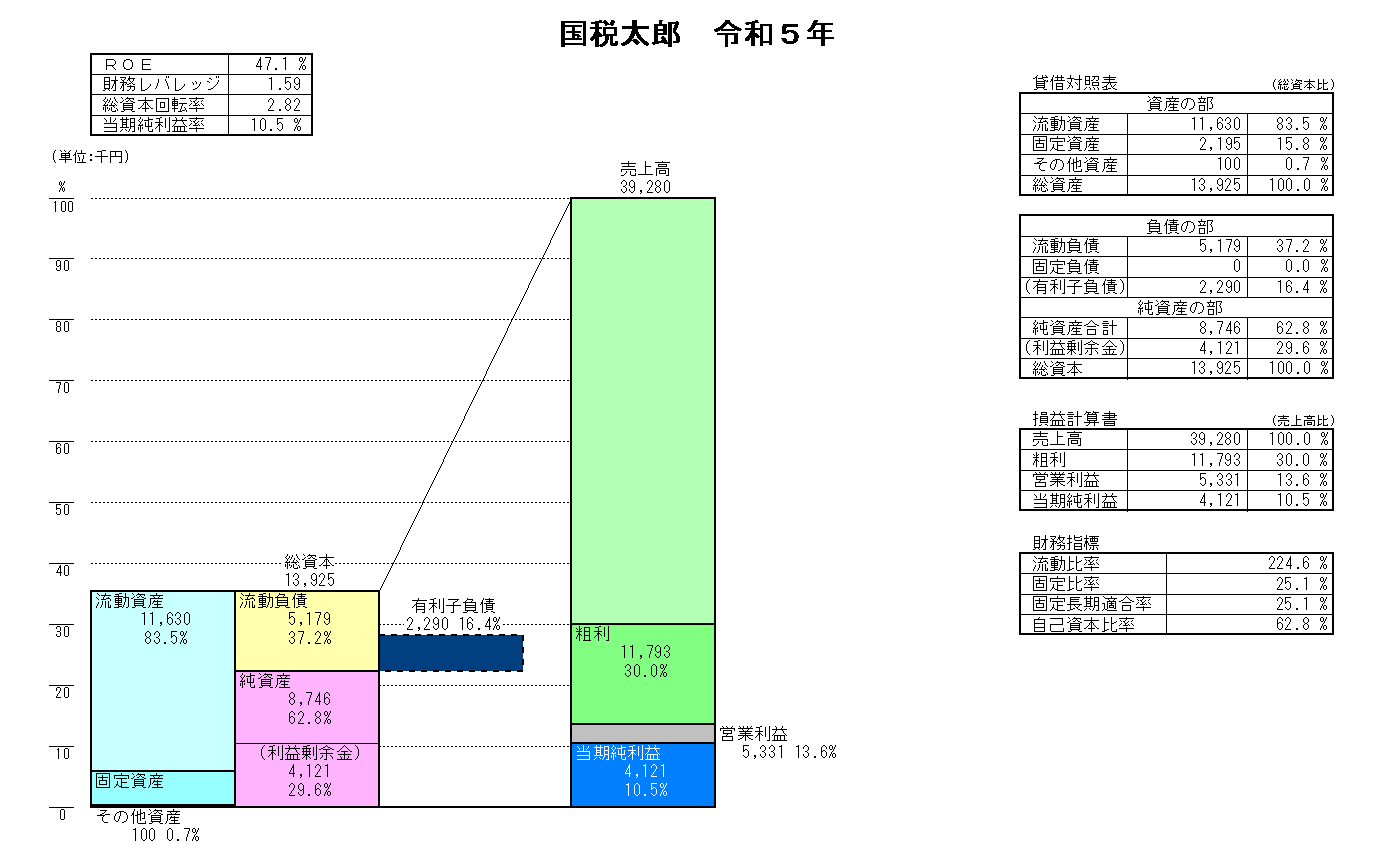

グラフ

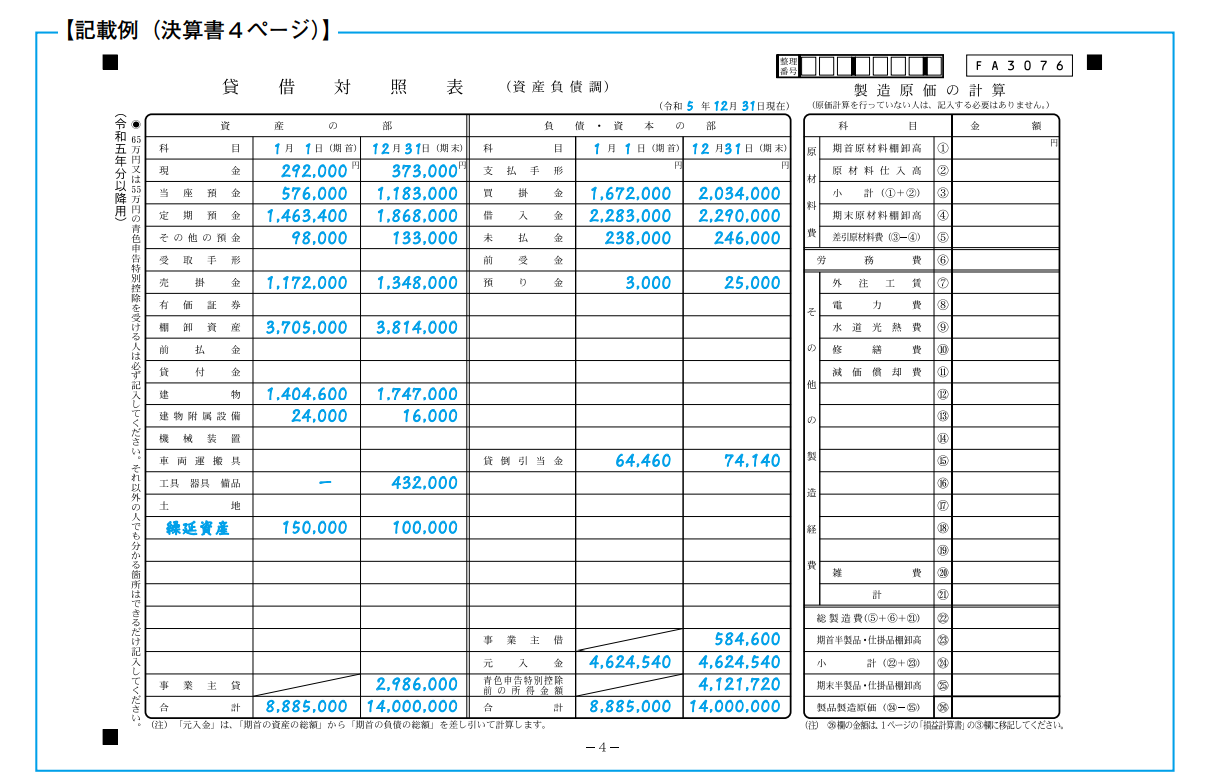

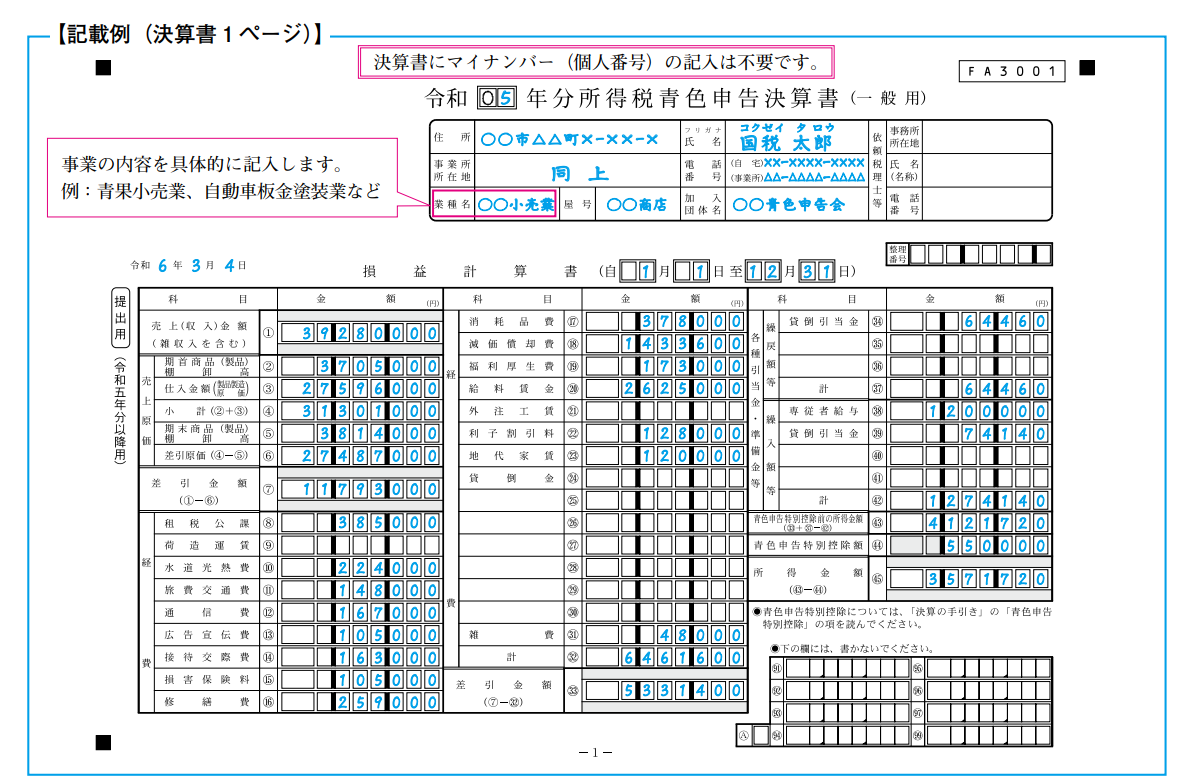

以下は、国税庁の令和5年分 青色申告決算書(一般用)の書き方に記載されている、貸借対照表と損益計算書の例です。先ずは、これらの数字を使ってグラフを作ります。

入力画面を見てください。ここに、以下の値を入力します。一瞬、「うぅっ」と思うかもしれませんが、ほとんど転記なので、実は大したことありません。

すると、今期の成績が自動でグラフとして作成されます。では、業績の性格を見ていきます。

グラフ(再掲)

先ずは、財務的安全性から。流動資産と流動負債を比べてみて、流動負債の方が小さければ小さいほど、「より支払える現金が多い」と言うことができます。これが逆だと、支払える現金がないということなので危険ですね。因みに、グラフ右側では数値で示されています。財務指標の流動比率では224.6%となっています。安全ですね。

また、純資産と流動負債の境目を見てください。固定負債がある場合は、固定負債と純資産の境目である。この境目が上にあればあるほど、純資産が十分にあるということで、安全です。因みに、この境目は「自己資本比率」と言われるもので、右側の財務指標では62.8%となっています。

ということで、上記グラフからは、先ずは、十分な資産があり、財務的に安全であると言えそうです。詳細には、売掛金が期首と期末とで著しく大きくなっていないか(なっていると、業績を良く見せるために無理やり売上を計上したのではないか?と怪しまれる)とか、棚卸資産(つまり在庫)の回転率なども見て安全性を評価することになりますが、ここら辺はまた別の機会に。

では、経営成績を見ていきます。

流動負債のところから売上高に伸びている右肩上がりの線は、総資本回転率を表すもので、右肩上がりで急こう配だと、より効率的に売上高を出しているということになります。因みに、画面上部に数値で示されており、総資本回転率は2.82回となっています。これを例えば前年度と比較して、同じような勾配になっているかを確認します。なお、同じ商品を扱っていて毎年利益が出ている場合、総資本はだんだん大きくなる(グラフで言うと高くなる)ので、売上高が同程度だと自然に角度は緩やかになっていくことになります。新しい商品構成を考えるタイミングかもしれませんね。

売上高と粗利の間の境界線は、商品の仕入価格により上下に動きます。コンサルタント業などの仕入れがない場合はこの境界線はかなり上の方にあり、販売業は下の方にあるかと思います。この境界線は、どこにあれば良いかということより、過去の実績と比較してどのように変化しているかを見てください。例えば同じ売上高でも従来より境界線が高い場合は、利益率が高い商品が売れた可能性があります。一方で、境界線が低い場合は、セールなどにより、利益率は低いものの、量で売上高をカバーしたと言えるかもしれません。

上記の境界線と、営業利益との境界線の間には、仕入以外の経費が入ってきます。なので、営業利益との境界線は営業利益率となります。この境界線が以前より低くなったとしたら、経費が従来より膨らんでいる可能性があります。期待する利益が確保させていない場合は、この経費にメスを入れる必要が出てくるのでしょう。ただ経費をいじった結果、売上高に悪い影響が出てしまったら本末転倒なので、グラフは、「状況を把握するものだ」というぐらいに留めておきましょう。

営業利益と当期純利益との境界線は、当期純利益率を表します。当然、高い方がいいですよね、「儲け」になりますから。まぁ、ここはこのグラフで見なくても、皆さんの一番の関心毎であり、既に数値で把握済みだと思うので、特に説明は不要ですね。

ただ1点だけ補足させてください。本来「当期純利益」とは、法人税などを差し引いた値を示すもので、個人事業主の場合も、所得税や住民税、国民年金や国民健康保険などを差し引いた値となります。ですが便宜上、こうしたものを差し引かずに処理しました、その方が簡単であり、また、このグラフの狙いが他人と比較することではなく、過去の実績と比較することにあるので。同じ条件下で計算すれば、ここは触れなくても良いかな? と思った次第です。どうかご了承ください。

いかがだったでしょうか? グラフにすることでかなり業績の性格が分かりやすくなったかと思います。そして、このソフトでは以下のとおり、過去の実績と比較することができます。(※画像はわざとぼかしております)

比較グラフ

関心を持たれた方は是非「財務が見え~る」を覗いてみてください。また、上記サイトに記載されておりますが、このソフトは「財務3表一体分析法」シリーズの著者國貞克則氏の指導のもと、『財務3表一体分析法』の全面改訂版である『財務3表図解分析法』に準拠したソフトとして作成された、とのことです。この「財務3表一体」シリーズは、とても勉強になります。是非、こちらもご覧ください。

Amazon検索結果